又到一年年中季,各家保险公司也纷纷在这个时节公布了自家的理赔报告,小尚将这些公司的半年报详细地梳理了一遍,透过报告中的数据,能看出很多藏在保险理赔报告里的秘密。

(文章的数据来源及截图均来自各保险公司的2019年上半年理赔报告。报告详情,大家可以去到各保险公司官方微信中查看。)

一、保险理赔哪家强?

“买保险首要考虑产品,至于谁家卖的并不重要。”这句话,小尚之前也已经说过了。但仍有很多小伙伴不相信,只认大公司的产品。他们认为大公司资金雄厚,理赔有保障,而且公司体系完善,在申请理赔的时候工作效率也更高,钱能及早到账。

空口无凭,还是用事实说话。

从上表我们可以看出,保险理赔和公司规模大小几乎没有半毛钱的关系。

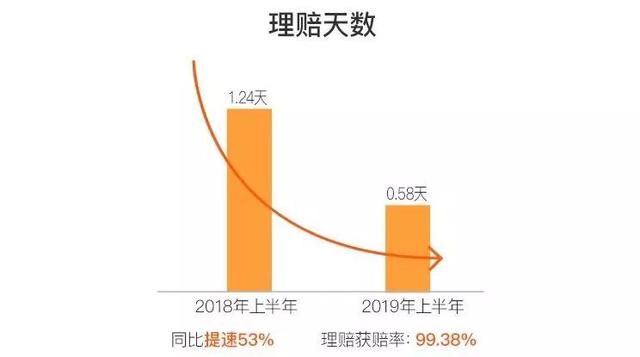

论平均理赔时效,每家保险公司都大同小异。无论是平安、国寿、华夏这样的大公司,还是百年、前海、海保这样的小公司,理赔时间大都在0.5~2天之间。

论获赔率,基本上申请了都能拿到保险金。21家保险公司的获赔率均在97%以上,最低的97.06%,最高的甚至能100%赔付。

(来自中国人寿数据)

不过,3%这么小的获赔率差距可以忽略不计,并不能作为理赔能力强弱的依据。毕竟,获赔率一定程度上也受理赔件数的影响。像平安、国寿这样的大公司很少会100%赔付的,因为它们的客户多,申请理赔的基数大了,总会有那么几个不符合赔付要求的人在。反而像是北京、海保人寿这样的小公司,因为理赔件数少,更容易达到100%的获赔率。

理赔到底难不难?其实没那么难!对于消费者而言,万一发生不幸,对保险公司理赔的诉求主要有两点,一是能不能赔付,二是能不能快速赔付。

以上这些数据不知道能不能打消一部分人的疑虑,小尚想说:保险真的不是骗人的。其实,不管保险公司大小,只要做到投保前的如实告知和符合合同的保障责任两个环节,只要你符合理赔条件,保险公司都会按照程序赔付保险金。

二、重疾逐渐“年轻化”

在所有的险种中,重疾险一向是大家关注的焦点。原因很简单,重疾险的保费最贵,每次赔付的保险金总额也最多。事实也的确如此,2019上半年,各家保险公司的重疾险赔付金额依旧稳居榜首。

(平安2019上半年各险种理赔数据)

从公布的理赔数据来看,医疗险依旧是出险件数最高的,重疾险是理赔金额最高的。

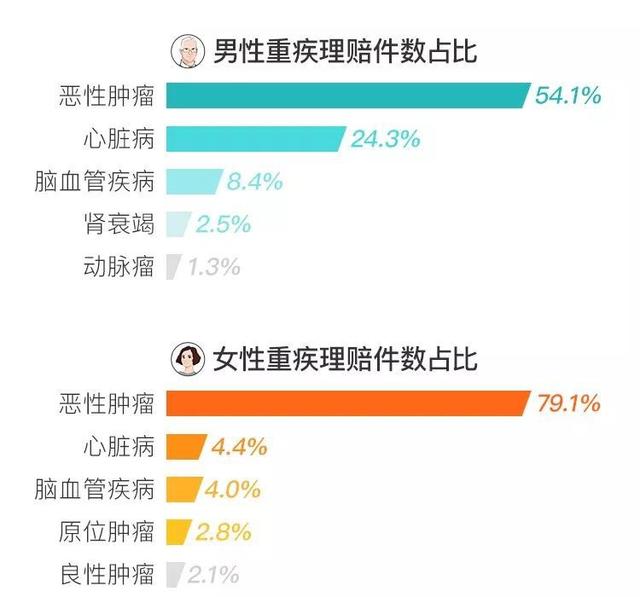

恶性肿瘤为重疾“罪魁祸首”!

(来自泰康人寿数据)

根据理赔报告,恶性肿瘤(也就是癌症)是重疾险出险的“罪魁祸首”,紧随其后的是心脏类疾病、脑血管疾病。前三名的重大疾病,占比达百分之80-百分之90!

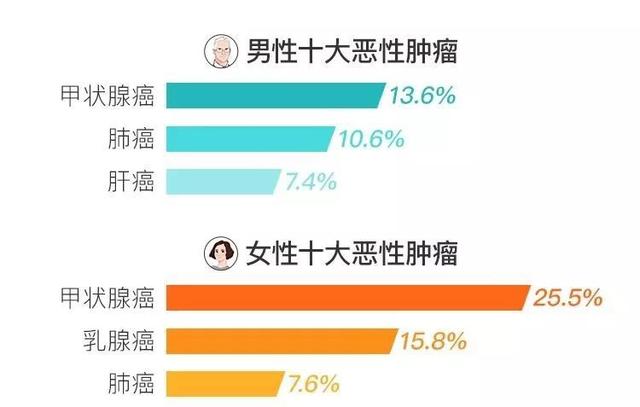

甲状腺癌已成高发癌!

甲状腺癌的高发,已经引起了整个行业的高度关注。根据报道,自2003年以来,新增病例上升了393%,并以每年17%的高增速增长。近年来,甲状腺癌更是偏向年轻化、女性化。

(来自平安人寿数据)

梳理发现,在各家保险公司统计的女性十大恶性肿瘤中,甲状腺癌的占比几乎都达到了20%以上!

这也不难理解,甲状腺癌在今年上半年激起的千层浪。3月4日,财新网发布文章《甲状腺癌商业保险红利将消失,重疾险或不再全额赔付》,称重大疾病保险的病种标准或将被调整,甲状腺癌可能被剔除出重疾病种行列,引起众多转载和解读。

但不管怎样,在没有正式文件出台之前,对于普通消费者来说,早买肯定有优势,早一天拥有保障,而且费率也低。

青中年成重症理赔主体!

33岁男性职员因心梗入院,做心脏支架手术;杭州IT公司年轻女孩胃痛一年多,一查竟是胃癌!才26……。

越来越多的新闻报道,让人不胜唏嘘:重疾不再是老年人的专属。而从各家保险公司的理赔数据看,青中年已经成为理赔重灾区!

很多人觉得,必须得年纪大才能得重疾,但从理赔数据来看,青中年的重疾理赔还真不少。据华夏人寿的理赔年龄分布显示,40-49岁人群的重疾险理赔占比高达38.01%,50-59岁占比32.38%、30-39岁占比19.96%,以此计算30-59岁群体理赔占比高达90.35%。

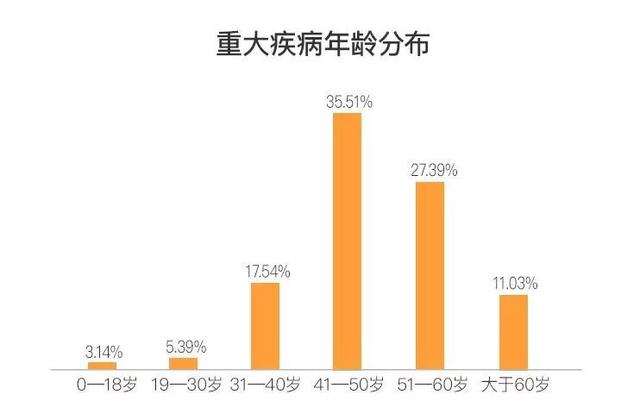

(来自阳光人寿数据)

阳光人寿数据也显示,41-50岁人群重疾险理赔占比达35.51%,31-60岁群体的理赔占比超过八成。

在大部分人的固有观念中,60岁以上的老年群体才是重疾的高发人数,这也是为什么重疾险通常不允许60岁以上人群投保的主要原因。可现如今,保险理赔案件中,30-60岁的群体竟然反而成了大头,占据了理赔数的八、九成。

这固然有60岁以上在保人数较少的因素在,但重疾向低龄人群侵袭的趋势依旧十分明显。甚至,40岁以下(30-39岁)的年轻群体也难逃重疾的“毒手”,近两成的重疾理赔率仿佛在警告着每一个年轻人:年轻或许已经不再是你抵御疾病的资本了!

之前,很多年轻人在买保险的时候总会陷入一个误区:觉得重疾险应该先给自己的孩子或者年迈的爸妈买,自己正值壮年,生病概率低,就先不买了。可是现在,你还这么觉得吗?

三、重疾险投保攻略

重疾时刻威胁着人们的健康,之前低龄人群还能仗着年轻肆无忌惮的去玩去浪,现在却也是“朝不保夕”了。因此,趁着疾病还没有找上门,尽早给自己购置一份重疾险来抵御随时可能来袭的健康风险才是上上之策。

那么,重疾险应该怎么买呢?理赔数据中也有答案。

重疾险除了保障充足的保额外,最最重要的是关注保障的疾病种类是否全面,有没有缺三短四、滥竽充数的现象。下面是平安2019上半年的重疾理赔Top10:

没有意外,癌症依旧牢牢占据着头把交椅,单项疾病的发病率就远超其他所有重疾的总和,不愧是重疾中的“无冕之王”。同时,心脑血管疾病也不容小觑,急性心肌梗塞和脑中风后遗症的重疾理赔率之和也突破了10%,是除癌症外最常见的两项高发重疾。

不过,由于这些高发重疾都被银保监会列入了25种必须承保的重疾中,大家不用担心买的重疾险会不保。

此外,不少重疾险可能是觉得癌症保额不够,于是会另设一项特定疾病保障,对一些特定部位的癌症(比如肝癌、肺癌等)提供额外保额甚至双倍保额的赔付。所以,如何选择适合自己的高发癌症保障,也是一门技术活。

男女因为生理构造有所差异,男性和女性高发癌症的种类也不太一样。以下是全国男女十大高发癌症排行榜:

其中,肺癌、胃癌、结直肠癌、肝癌、食管癌、脑癌等6种癌症男女“通用”。

而前列腺癌、膀胱癌、胰腺癌和淋巴癌则属于男性专属高发癌症,乳腺癌、宫颈癌、子宫癌、甲状腺癌则属于女性专属高发癌症。

除了性别的差异外,不同年龄段的癌症威胁也大不相同。下面是根据2018年公布的最新癌症数据报告整理出的各年龄段Top5高发癌症(按发病率先后排列):

0-14岁少儿阶段:白血病、脑癌、淋巴癌、骨癌、肾癌。

15-44岁青年阶段:男性:肝癌、甲状腺癌、肺癌、肠癌、胃癌;女性:乳腺癌、甲状腺癌、宫颈癌、肺癌、卵巢癌。

45-59岁中年阶段:男性:肺癌、肝癌、胃癌、肠癌、食管癌;女性:乳腺癌、肺癌、甲状腺癌、宫颈癌、肠癌。

60-79岁老年阶段:男性:肺癌、胃癌、肝癌、肠癌、食管癌;女性:肺癌、肠癌、乳腺癌、胃癌、肝癌。

各个年龄阶段癌症发病率的排名都有所变动,大家投保的时候可以参考此表选购最适合自己的特定癌症保障。

四、对于买保险的启示

理赔报告其实是对已发生的风险的总结,来看看对于我们购买保险的注意点:

1、重疾病种核心还是在25种基础上

每家理赔报告中必含题,虽然每家的比例都不太相同,但是整体的趋势是一致的,占大头的一定是恶性肿瘤,恶性肿瘤之下的则是急性心肌梗死、脑中风后遗症、终末期肾病(有的公司为良性脑肿瘤),这也是我们一直强调重疾病种数量意义不大,包含了25种基础重疾即可。

其中,可以看出男女高发癌症有较大差异,具体可查看下表,所以在投保时切记要尽可能避免被免责。

2.平均理赔保额太低

不管是大公司还是小公司,中资还是合资,重疾保额普遍偏低,大部分件均保额不足10万。比如平安人寿,重疾件均理赔额度7.3万元,泰康人寿均赔款7.9万元,中国阳光件均10万元,这一数据与治疗重大疾病实际费用存在显著差距。据中国保险网的一项统计显示,一场重疾,成本在50万只是起点。花钱不断,收入中断,一旦患病,对家庭的生活水平,子女教育规划,未来养老都有很大影响。所以,对于一个有重疾病人的家庭来说,10万不到的赔付金额,简直就是杯水车薪。

(来自泰康人寿数据)

造成理赔保额太低有两方面的原因:一是大部分人买保险的时候还是在意是否必赔,选择了储蓄型、返还型保险。在预算不足的情况下,就导致了保额不足。另一个原因是随着经济的发展,当时够用的保额现在不够用了。

因此,在有条件的情况下,重疾险不仅要买,而且要买足额度,才能保障今后的康复、治疗费用。

此外,身故的赔付也很扎心。数据显示,身故的平均赔付金额在9万左右,超过60%的身故案件金额不足10万元。如果是经济支柱,事故发生后,这个家庭该如何重新站起来……。不敢想象。

3、不同年龄段出险的高发病症

目前市面上在售的重疾险,很多保80 种、100 种重疾,但大多数重疾用不上。目前恶性肿瘤仍然是头号杀手,占到重疾发生率的大半,心脑血管疾病其次。近几年甲状腺癌增势凶猛,占到重疾理赔的第一位,此外男性肺、肝较高发,女性乳腺、肺癌较高发。

五、最后总结:

理赔对于购买保险的我们,是最为关键的一环。从理赔数据来看,保险公司在理赔上不会设卡。真正拒赔的是不符合赔付条件的案例,比如未如实告知、骗保、等待期内、不在赔付范围内等。保险公司的主要利润都来源于投资收益,“故意”少赔一单的钱远不及自身名誉受损带来的损失。

因此,我们在选择保险产品的时候,不要担心赔不到的风险,最重要的是阅读好条款,看清楚健康告知,找到适合自己的保险。

1、从理赔年龄来看

重疾险最好是在30岁前配置好,如果预算有限,定期保到60岁也能解决大部分的问题。

2、最核心的永远是保额!

高发的几种重疾中,恶性肿瘤的平均治疗费40万,心肌梗塞30万,脑中风40万,这还只是目前的价格,未来随着医疗技术的发展,物价的飞涨,价格只会更高。想要没有压力的应对重疾风险,重疾保额就应该是无上限,有好产品就加,有富余的保费预算就加,加不起终身就加定期,保额越高,安全感才越足。

3、从身故的赔付来看

疾病的身故远高于意外,而且男性的身故理赔差不多是女性的3倍。所以想保身故,还是果断选定期寿险,保额为年收入的10倍以上是基础。

4、癌症的风险依旧不可小觑

特别是女性,所以癌症的多次赔付,一定是重疾的刚需保障责任。

5、保持一个积极正面的心态

保险一直在快速的发展,作为消费者的我们更应该保持学习和接受的心态,去适用各种变化,定期审视保单,乐于接受新鲜事物,比如理赔的新方式,更开放的投保建议和选择等等,或许会打开新世界之门。

理赔两个字看似简单,实际上牵动无数的家庭,很多人都擅长锦上添花,可是雪中送炭的又有几人?

偏见源于误解,误解源于不了解。这句话放在保险理赔上也同样适用。只要买好保险买对保险,保险公司就能为你雪中送炭!

图文来源于网络,如有侵权,请告知删除

【本文作者】:亿闻天下网,商业用途未经许可不得转载,非商业用途转载注明出处原文链接:https://cqsoo.com/ruanwen/3443.html

【版权与免责声明】:如发现内容存在版权问题,烦请提供相关信息发邮件至 kefu@cqsoo.com ,

并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。反馈给我们

本文内容由互联网用户自发贡献,本站不拥有所有权,不承担相关法律责任。

微信扫一扫

支付宝扫一扫

微信扫一扫

支付宝扫一扫