2018年即将过去,我们很快跨入2019年。对每个人最直接的利益就是在挣钱艰难的档口,如何保住已到口袋的钞票。个人所得税改革法案将在2019年1月1日正式实施。每个人,尤其是中高收入阶层好掌握好新个人所得税的核心内含。下面就新个人所得税重点(相对于原个人所得税法规)做一些简单梳理:

首次设立专项附加扣除。在提高基本减除费用的基础上增加子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,进一步增强税制的公平性。

调整优化个人所得税税率结构。以改革前工薪所得3%-45%七级超额累进税率为基础,扩大3%、10%、20%三档低税率的级距,缩小25%税率的级距,30%、35%、45%三档较高税率级距不变。也就是说,中低工薪阶层的税负率降低了,高收入阶层的税负率保持不变。

增设反避税条款。对个人不按独立交易原则而减少本人或者其关联方应纳税额且无正当理由的、实施不具有合理商业目的的安排而获取不当税收利益等行为的,税务机关有权按合理方法进行纳税调整,营造公平、透明、有序的税收环境。对那些老板们从不在企业拿工资,却过着富豪般的生活,着实要注意了,不缴个税要可能存在大的风险。

其次,就是个人所得税各种收入的重新归类:

第一类收入:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得的情形。

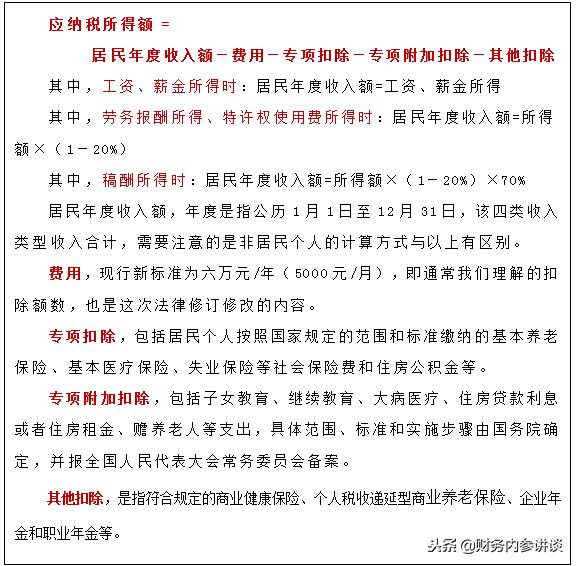

按照综合所得,适用百分之三至百分之四十五的超额累进税率,基本计算方式为:

注意事项:

1、长期以来,个人所得税会由所在单位即支付工资的法律主体进行代扣代缴,纳税人在获取收入时个人所得税纳税义务已经由单位代理完成。纳税人不真正熟悉个税具体特征和操作流程。

2、如果纳税人有多项工作或收入来源多于一项的,纳税人同时需要重视所有收入是否已经被纳入征税范围并被扣缴,如果存在部分收入未被纳入的,则需要进行主动申报。

3、收入类型中的(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得等,这五项收入类型不并入综合所得申报,需要另行申报纳税。

4、居民个人取得综合所得按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款,居民个人年度终了后需要补税或者退税的,按照规定办理汇算清缴。居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。综合所得需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。

5、非居民个人取得综合所得,有扣缴义务人的,由扣缴义务人按月或者按次扣缴税款,不办理汇算清缴。取得应税所得而没有扣缴义务人的,应当在取得所得的次月15日内自行申报。

6、综合所得将采取代扣代缴和自行申报相结合的方式,按年计税,按月、按次预缴或扣缴税款。纳税人办理汇算清缴退税或者扣缴义务人为纳税人办理汇算清缴退税的,税务机关审核后,按照国库管理的有关规定办理退税。

例如:王某2019年取得工资收入10万元,同时取得劳务报酬收入2万元,稿酬收入1万元。

则王某2019年的综合所得=10万元(工资)+2万元*80%(劳务报酬所得)+1万元*80%*70%(稿酬所得)=12.16(万元)。

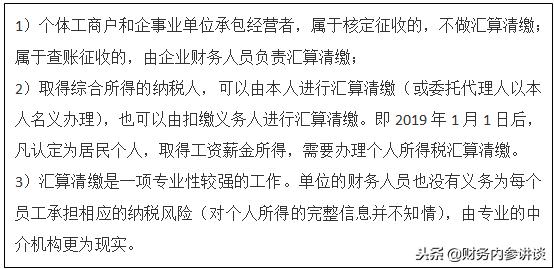

7、个人所得税汇算清缴的情形(大家一般只知道公司的企业抽得税汇算清缴,个人所得税汇算清缴还是个新鲜事儿)

第二类收入:(五)经营所得的情形,按照分别所得,适用5﹪至35﹪的五级超额累进税率,基本计算方式为:

应红领巾税所得税 = 经营年收入额 – 成本 – 费用 – 损失

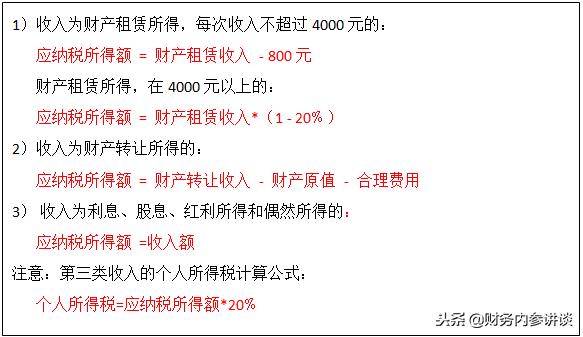

第三类收入:(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得的情形,按照分别所得,适用比例税率,税率为百分之二十,基本计算方式为:

【本文作者】:亿闻天下网,商业用途未经许可不得转载,非商业用途转载注明出处原文链接:https://cqsoo.com/ruanwen/16435.html

【版权与免责声明】:如发现内容存在版权问题,烦请提供相关信息发邮件至 kefu@cqsoo.com ,

并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。反馈给我们

本文内容由互联网用户自发贡献,本站不拥有所有权,不承担相关法律责任。

微信扫一扫

支付宝扫一扫

微信扫一扫

支付宝扫一扫